© Stadt Karlsruhe, Sabine Enderle

Ab 2025 wird die Grundsteuer nach dem neuen Landessteuergrundgesetz Baden-Württemberg erhoben. Das Bundesverfassungsgericht hatte die bisherige Grundsteuer in 2018 für verfassungswidrig erklärt. Doch wie wird die neu zu zahlende Grundsteuer berechnet? Welche Schritte gehen Finanzamt und die Stadtverwaltung Karlsruhe bis zur neuen Grundsteuer in 2025? Worauf Sie als Eigentümerin oder Eigentümer achten müssen und wann Sie mit weiteren Informationen rechnen können, erfahren Sie auf dieser Seite.

Mit dem Urteil des Bundesverfassungsgerichts im Jahr 2018 wurde die Reform der bisherigen Grundsteuer notwendig. Die bisher für die Bemessung von Grundstücken verwendeten Einheitswerte erklärte das Bundesverfassungsgericht für verfassungswidrig.

Aus diesem Grund müssen alle Grundstücke sowie Flächen der land- und forstwirtschaftlichen Betriebe neu bewertet werden.

Der Gesetzgeber ermöglichte den Ländern, ein eigenes Grundsteuerrecht einzuführen (Grundgesetz vom November 2019). Baden-Württemberg führte im Jahr 2020 ein eigenes Landesgrundsteuergesetz ein.

Für 2024 wird die Grundsteuer noch nach dem alten Recht festgesetzt und erhoben. Ab 2025 wird die neue Grundsteuer nach dem Landesgrundsteuergesetz in Baden-Württemberg eingeführt.

Doch was genau bedeutet das für Grundstückseigentümerinnen und -eigentümer?

Damit die Grundsteuer nach neuem Recht ermittelt werden kann, haben die Grundstückseigentümerinnen und -eigentümer bis 31. Januar 2023 eine Grundsteuererklärung abgegeben.

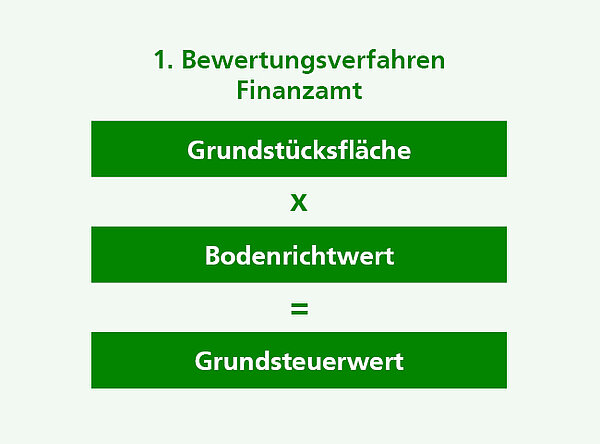

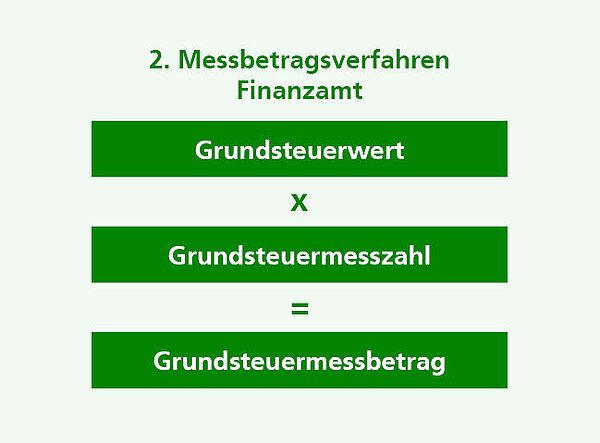

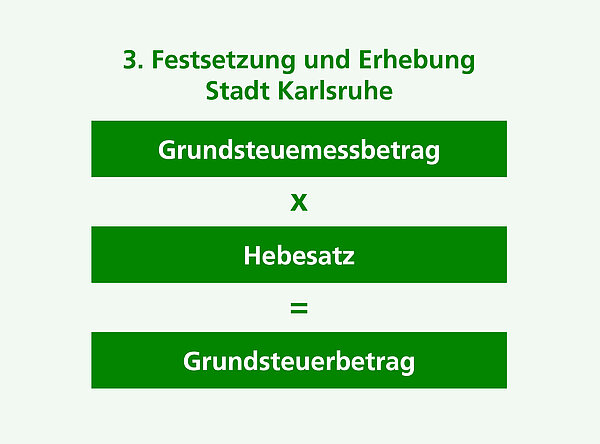

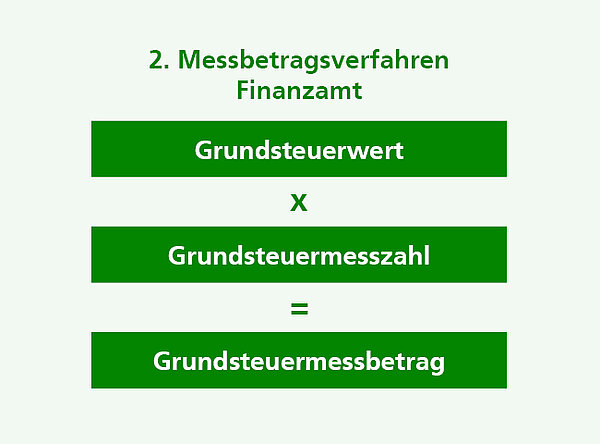

Die Grundsteuer wird weiterhin in drei Verfahrensschritten berechnet.

Im ersten Schritt ermittelt das Finanzamt den Grundsteuerwert aus Bodenrichtwert und Grundstücksfläche.

Das Finanzamt legt auf Basis der eingegangenen Grundsteuererklärung den Grundsteuermessbetrag fest. Dieser wird an die Verwaltungen und Kommunen übermittelt.

Die steuerpflichtigen Bürgerinnen und Bürger erhalten vom Finanzamt einen Grundsteuermessbescheid.

Die Stadtverwaltung multipliziert den vom Finanzamt übermittelten Grundsteuermessbetrag mit dem Hebesatz. Daraus ergibt sich die nach neuem Recht zu zahlende Grundsteuer. Der Hebesatz wiederum wird durch den Gemeinderat festgelegt – voraussichtlich nach der Sommerpause 2024.

Die nach neuem Recht zu zahlende Grundsteuer für 2025 wird den Bürgerinnen und Bürgern mit dem Grundsteuerbescheid ab Januar 2025 mitgeteilt.

Die Stadt Karlsruhe prüft die eingegangenen Grundlagenbescheide.

Die Stadt Karlsruhe prüft die eingegangenen Grundlagenbescheide.

Die Stadt Karlsruhe kalkuliert den neuen Hebesatz.

Die Kalkulation wird in den Ausschüssen des Gemeinderates eingebracht und vorberaten.

Nach der Sitzungspause beraten die Stadträte über den neuen Hebesatz.

Der Gemeinderat beschließt und verabschiedet den neuen Hebesatz.

Die Grundsteuer wird ab 1. Januar 2025 nach neuem Landesgrundsteuergesetz erhoben.

Die Stadt Karlsruhe versendet voraussichtlich ab Ende Januar 2025 die neuen Grundsteuerbescheide an die Grundstückseigentümerinnen und -eigentümer.

Die Grundsteuer ist eine kommunale Steuer, die Eigentümer von Grundstücken und Gebäuden an die Gemeinde zahlen müssen. Sie ist eine wichtige Einnahmequelle für Städte und Gemeinden, um lokale Aufgaben wie Infrastruktur, Bildung oder Feuerwehr zu finanzieren.

Die Grundsteuerreform wurde in Deutschland notwendig, weil das Bundesverfassungsgericht die bisherige Berechnungsgrundlage (die veralteten Einheitswerte von 1935 beziehungsweise 1964) als verfassungswidrig erklärt hat. Um eine gerechte und aktuelle Bemessung der Grundsteuer zu ermöglichen, wurde die Berechnungsmethode reformiert. Ziel ist es, eine zeitgemäße und verfassungskonforme Neuregelung zu schaffen.

Betroffen sind alle Eigentümerinnen und Eigentümer von Grundbesitz (Mieteigentum, Eigentum von Grundstücken).

Die bisherige Grundlage der Berechnung stützte sich auf Einheitswerte, die auf den Jahren 1964 in den alten Bundesländern und 1935 in den neuen Bundesländern basierten.

Diese Werte entsprechen nicht mehr dem heutigen Stand.

Daher erklärte das Bundesverfassungsgericht (BVerfG) am 10. April 2018 das bisherige Bemessungsverfahren für verfassungswidrig.

Alle Grundstücke sowie Flächen der land- und forstwirtschaftlichen Betriebe müssen neu bewertet werden. Basis dafür ist in Baden-Württemberg das 2020 eingeführte Landesgrundsteuergesetz.

Die nach neuem Recht kalkulierte Grundsteuer wird 2025 eingeführt. Für 2024 wird die Grundsteuer nach altem Recht kalkuliert.

In Baden-Württemberg wurde ein eigenes Grundsteuermodell eingeführt, das sogenannte Bodenwertmodell. Die Grundsteuerberechnung erfolgt dabei auf Basis des Bodenrichtwerts sowie der Grundstücksfläche. Das Gebäude selbst spielt im Gegensatz zu anderen Bundesländern (z.B. im Bundesmodell) keine Rolle bei der Berechnung.

Beispiel für Baden-Württemberg:

Die Grundsteuer wird in Baden-Württemberg also maßgeblich durch den Standort des Grundstücks beeinflusst, während Art und Zustand des Gebäudes unberücksichtigt bleiben.

Betroffen sind bebaute Grundstücke, Eigentumswohnungen, unbebaute Grundstücke (Grundsteuer B) sowie Betriebe der Land- und Forstwirtschaft (Grundsteuer A).

Die Berechnung der Grundsteuer in Baden-Württemberg erfolgt in drei Schritten:

Der Hebesatz ist ein Prozentsatz, der von der Kommune festgelegt wird. Er wird auf den Grundsteuermessbetrag angewendet, um die tatsächliche Grundsteuer zu berechnen. Jede Kommune legt ihren eigenen Hebesatz fest, sodass die Grundsteuer von Kommune zu Kommune unterschiedlich ausfallen kann.

Grundlage für die Kalkulation des Hebesatzes ist die Gesamtsumme der durch die zuständigen Finanzämtern festgesetzten Grundsteuermessbeträge. Diese werden gegenüber dem gewünschten Grundsteuerertrag ins Verhältnis gesetzt. Dieses Verhältnis ist der Prozentsatz, mit dem jeder einzelne Grundsteuermessbetrag wiederum multipliziert wird.

Der Hebesatz wurde in der Gemeinderatssitzung am 22. Oktober 2024 beschlossen.

Der Hebesatz gilt bis zu einer erneuten Beschlussfassung durch den Gemeinderat; längstens jedoch bis zum Ende des aktuellen Hauptveranlagungszeitraums (31. Dezember 2030)

Das Bundesverfassungsgericht hat in seinem Urteil festgestellt, dass die bisherige Verteilung der Grundsteuer nicht verfassungsgemäß ist, daher wurde eine Neuregelung der Grundsteuer erforderlich. Dabei kann es teilweise zu deutlichen „Belastungsverschiebungen“ im Vergleich zu der bisherigen Rechtslage sowie zwischen den einzelnen Nutzungen und örtlichen Lagen der Grundstücke kommen.

Deshalb gibt es Grundstücke, für die ab dem Jahr 2025 mehr Grundsteuer als bisher zu bezahlen ist, und Grundstücke, für die weniger als bisher zu bezahlen ist. Belastungsverschiebungen treten als Konsequenz aus der Umsetzung des Bundesverfassungsgerichtsurteils auf.

Die dadurch notwendige Grundsteuerreform musste zwangsläufig zu Belastungsverschiebungen führen. Eine Nachfolgeregelung, welche darauf abgezielt hätte, genau die bisherigen Ergebnisse in der Steuerbelastung eines jeden einzelnen Steuerpflichtigen nachzubilden, wäre absehbar wiederum rechtswidrig gewesen.

Aufkommensneutral heißt, dass es durch die Grundsteuerreform im Wesentlichen im Jahr 2025 nicht zu einer Erhöhung des Grundsteueraufkommens bei der Stadt Karlsruhe gegenüber dem Jahr 2024 kommt. Der aufkommensneutrale Hebesatz ist der Hebesatz bei dem dieses Ziel voraussichtlich erreicht wird.

Auch bei angestrebter Aufkommensneutralität wird es teilweise zu deutlichen „Belastungsverschiebungen“ im Vergleich zu der bisherigen Rechtslage sowie zwischen den einzelnen Nutzungen und örtlichen Lagen der Grundstücke kommen. Deshalb gibt es Grundstücke, für die ab dem Jahr 2025 mehr Grundsteuer als bisher zu bezahlen ist, und Grundstücke, für die weniger als bisher zu bezahlen ist.

Belastungsverschiebungen treten als Konsequenz aus der Umsetzung des Bundesverfassungsgerichtsurteils auf.

Die dadurch notwendige Grundsteuerreform musste zwangsläufig zu Belastungsverschiebungen führen. Eine Nachfolgeregelung, welche darauf abgezielt hätte, genau die bisherigen Ergebnisse in der Steuerbelastung eines jeden einzelnen Steuerpflichtigen nachzubilden, wäre absehbar wiederum rechtswidrig gewesen.

Das Landesgrundsteuergesetz Baden-Württemberg findet für die Festsetzung der Grundsteuer ab dem 1. Januar 2025 seine Anwendung.

In vielen Fällen wird die Grundsteuer wie bisher auch auf die Mieter*innen umgelegt, sofern dies im Mietvertrag vereinbart ist. Somit könnte sich eine Erhöhung oder Senkung der Grundsteuer auch auf die Nebenkosten von Mietern auswirken.

Steuerschuldner sind grundsätzlich die jeweiligen Eigentümer*innen und nicht die Mieter*innen, auch wenn diese gegebenenfalls nach dem Mietvertrag verpflichtet sind die Grundsteuer zu bezahlen.

Als Zustellungsbevollmächtigte ist dies möglich, das heißt Sie müssen uns gegenüber diese als Zustellungsbevollmächtigte bestellen.

Sie können eine Jahreszahlung beantragen. Diese gilt erst ab nächstem Jahr (2026). Ein formloser, schriftlicher Antrag muss bis spätestens 30. September bei der Stadtkämmerei Karlsruhe eingehen.

Ein Einspruch beim Finanzamt entbindet nicht von der Verpflichtung die Grundsteuer zu bezahlen. Soweit ein Einspruch gegen den Grundsteuermessbescheid erfolgreich ist, ändert die Gemeinde in Folge den Grundsteuerbescheid und erstattet die zu viel gezahlte Grundsteuer zurück.

Ein Widerspruch entbindet nicht von der Verpflichtung die Grundsteuer zu bezahlen. Soweit ein Widerspruch erfolgreich ist, wird der Grundsteuerbescheid geändert und die zu viel gezahlte Grundsteuer erstattet.

Sofern sich die Bedenken ausschließlich gegen den Inhalt des Grundsteuerwertbescheids oder Messbescheids (zum Beispiel Höhe des Grundsteuerwerts oder Messbetrag) richten, ist ein Widerspruch gegen den Grundsteuerbescheid nicht notwendig (und auch nicht sinnvoll).

Die Stadt Karlsruhe ist beim Erlass des Grundsteuerbescheids an den Inhalt des Grundsteuermessbescheids beziehungsweise Grundsteuerwertbescheids gebunden. Hat die Stadt Karlsruhe den festgesetzten Messbetrag in ihrem Grundsteuerbescheid richtig übernommen, ist ein Widerspruch gegen den Grundsteuerbescheid in der Regel erfolglos und der Widerspruch wird kostenpflichtig zurückgewiesenen. Soweit der Einspruch beim Finanzamt gegen den Grundsteuermessbescheid erfolgreich ist, ist die Stadt Karlsruhe verpflichtet, den daraus resultierenden Grundsteuerbescheid von Amtswegen entsprechend zu ändern. Eventuell zu viel gezahltes Geld erhalten Sie dann automatisch zurück. Ein separater Widerspruch ist hierfür weder notwendig noch zielführend!

Gegen den Grundsteuerbescheid kann grundsätzlich bei der Stadt Karlsruhe Widerspruch eingelegt werden.

Gegen die Bescheide des Finanzamts kann beim zuständigen Finanzamt Einspruch eingelegt werden, also auch gegen die Grundsteuerwertbescheid und Grundsteuermessebescheide.

Die Stadt Karlsruhe ist bei Erstellen des Grundsteuerbescheids an die Bescheide des Finanzamtes insbesondere den dort festgesetzten Messbetrag gebunden.

Sofern sich die Bedenken ausschließlich gegen den Inhalt des Grundsteuerwertbescheids oder Messbescheids (zum Beispiel Höhe des Grundsteuerwerts oder Messbetrag) richten, ist der Einspruch gegen den Messbescheid/Grundsteuerwertbescheid beim Finanzamt zielführend.

Bei einem falschen Hebesatz oder falscher Übernahme des Messbetrags aus dem Grundsteuermessbescheid ist Widerspruch gegen den Grundsteuerbescheid bei der Stadt Karlsruhe einzulegen.

Beispiele für Widersprüche bei der Stadt Karlsruhe: Bei der Stadt Karlsruhe sollten Sie nur einen Widerspruch einlegen, wenn die Daten aus Ihrem Messbescheid, den Sie vom Finanzamt erhalten haben, nicht genauso im Steuerbescheid umgesetzt wurden oder beim „multiplizieren“ von Messbetrag und Hebesatz ein Fehler unterlaufen ist.

Die Festsetzung der Fläche beziehungsweise die sonstigen Festsetzungen im Grundsteuerwertbescheid beziehungsweise Grundsteuermessbescheid /Grundlagenbescheide erfolgt durch das zuständige Finanzamt. Die Stadt Karlsruhe ist bis zu einer möglichen Änderung an den bestehenden Grundlagenbescheid gebunden. Bitte wenden Sie sich zur Korrektur an Ihr zuständiges Finanzamt.

Das Bundesverfassungsgericht hat in seinem Urteil festgestellt, dass die bisherige Verteilung der Grundsteuer nicht verfassungsgemäß ist, daher wurde eine Neuregelung der Grundsteuer erforderlich. Dabei kann es teilweise zu deutlichen „Belastungsverschiebungen“ im Vergleich zu der bisherigen Rechtslage sowie zwischen den einzelnen Nutzungen und örtlichen Lagen der Grundstücke kommen.

Deshalb gibt es Grundstücke, für die ab dem Jahr 2025 mehr Grundsteuer als bisher zu bezahlen ist, und Grundstücke, für die weniger als bisher zu bezahlen ist. Belastungsverschiebungen treten als Konsequenz aus der Umsetzung des Bundesverfassungsgerichtsurteils auf. Die dadurch notwendige Grundsteuerreform musste zwangsläufig zu Belastungsverschiebungen führen.

Eine Nachfolgeregelung, welche darauf abgezielt hätte, genau die bisherigen Ergebnisse in der Steuerbelastung eines jeden einzelnen Steuerpflichtigen nachzubilden, wäre absehbar wiederum rechtswidrig gewesen.

Eine Schätzung erfolgt in der Regel, wenn die Steuererklärung nicht abgegeben wurde. Bitte wenden Sie sich an das zuständige Finanzamt.

Eventuell haben Sie die Ermäßigung für die Wohnung/Wohngebäude in der Grundsteuererklärung nicht angekreuzt.

Oder: Die Ermäßigung setzt einen Antrag voraus. Haben Sie die Grundsteuererklärung nicht rechtzeitig abgegeben und musste das Finanzamt deshalb schätzen, wurde mangels Antrag keine Ermäßigung gewährt.

Bitte klären Sie das mit dem zuständigen Finanzamt.

Sofern Sie Infolge einer erheblichen Steigerung der Grundsteuerraten kurzfristig die erste Rate nicht in voller Höhe bezahlen können. So wenden Sie sich bitte an die Stadtkämmerei, Abteilung Kommunale Steuern. Eine einmalige Aufteilung der ersten Grundsteuerrate kann unbürokratisch per Telefon beziehungsweise E-Mail beantragt werden.

Steuerforderungen können gestundet werden, wenn die Einziehung der Forderungen zum jeweiligen Zeitpunkt eine erhebliche Härte für den Steuerpflichtigen darstellt. Dies kann durch eine Erklärung über die persönlichen und wirtschaftlichen Verhältnisse festgestellt werden. Liegt nach Prüfung eine erhebliche Härte vor, so kann die Grundsteuerforderung im Jahr 2025 auf elf Raten gestundet werden. Bitte wenden Sie sich hierzu an die Stadtkämmerei, Abteilung Kommunale Steuern.

(für Az. 35/000/0000/000/000/X)

(für Az. 34/000/0000/000/000/X)

| Information | Fundort |

Aktenzeichen Finanzamt | Zuständiges Finanzamt Aktueller Grundsteuerbescheid |

| Grundbuchblatt-Nummer | Grundbuchauszug Grundbucheinsichtsstelle Grundbuchamt Maulbronn |

Flurstücksnummer | Grundbuchauszug Kaufvertrag Grundbucheinsichtsstelle Grundbuchamt Maulbronn Landesportal Baden-Württemberg |

| Fläche des Grundstücks | Grundbuchauszug Kaufvertrag Landesportal Baden-Württemberg Gutachterausschuss Liegenschaftsamt |

| Miteigentumsanteil | Grundbuchauszug Kaufvertrag Teilungserklärung Grundbucheinsichtsstelle Grundbuchamt Maulbronn |

| Bodenrichtwert | Landesportal Baden-Württemberg Gutachteraussschuss |

| Grundsteuermesszahl | Wert |

| Land- und Forstwirtschaft | 0,55 Prozent |

| Grundvermögen (unbebaut und Gewerbe) | 1,3 Prozent |

| Überwiegend für Wohnzwecke | 0,91 Prozent |

| Wohnraumförderung | 0,585 Prozent |

| Abschläge für Denkmalschutz | je 10 Prozent |